电子发烧友网报道(文/莫婷婷)10月14日,深交所弘景 光电创业板IPO通过上市委会议。上市之路向前迈进一大步。招股书显示,弘景光电此次IPO拟募资4.88亿元,用于 光学镜头及模组产能扩建项目、研发 中心建设项目及补充流动资金。

影石创新贡献近一半营收,预计上半年净利润超亿元

弘景光电主营包括 智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组, 产品面向智能汽车、 智能家居、全景/运动相机领域,已经成为戴姆勒-奔驰、日产、本田、Ring、 Blink、影石创新等企业的供应商。

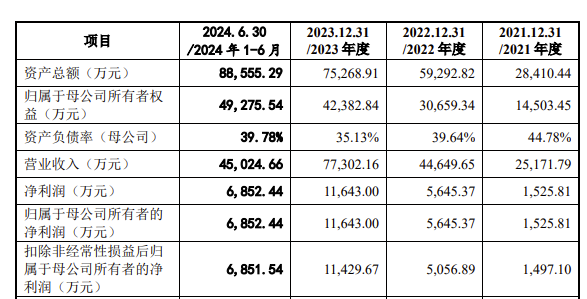

招股书显示,2021年至2024年上半年,弘景光电的营收分别为2.52亿元、4.46亿元、7.73亿元和4.50亿元,归母净利润分别为1525.81万元、5645.37万元、1.16亿元和6852.44万元。

弘景光电预计今年前三季度实现营收约为7.7亿元至7.9亿元,同比增长 30.20%至 33.58%,实现净利润约为1.3亿元至 1.4亿元,同比增长 41.49%至 57.81%。

分营收来看, 公司的主要产品为 光学镜头及摄像模组,复合增长率为 84.96%,呈快速增长。

在报告期内可以看到弘景光电的主要营收来源发生了变化,智能汽车光学镜头的营收占比从2021年的54.83%降至2023年的18.27%,智能汽车摄像模组业务的营收占比也在下降,反倒是 新兴消费光学镜头、新兴消费摄像模组业务的营收占比在提高,新兴消费光学镜头业务的营收占比从2021年的21.48%提升至2023年的30.6%。

具体来看,在2021年弘景光电 全景/运动相机光学镜头及摄像模组收入占主营业务收入比例为5.85%,到了2024年上半年已经提升到近一半的占比,为47.38%。对其贡献最大的客户是对影石创新。报告期内分别贡献了87.56%、99.09%、99.75%和99.72%的销售收入。

图:弘景光电各业务类别主营业务收入的构成

为此,弘景光电也提到了全景/运动相机光学镜头及摄像模组产品客户集中将带来一定的风险。除了影石创新,弘景光电也面临前五大主要客户集中度较高的问题。从招股书看到,弘景光电的前五大客户分别是影石创新、AZ TECH、华勤技术、 工业富联,今年上半年贡献的营收占比分别为46.94%、17.82%、5.78%、4.52%、3.37%。其中影石创新在上半年贡献了超过2.11亿元的销售收入。

图:弘景光电2024年上半年前五大客户