本文聚焦新能源和新材料产业,重点挖掘“十五五”时期在能源绿色转型与新型工业化深度融合背景下的核心投资机遇。

新能源与新材料作为新质生产力的核心载体,是我国“十五五”时期推进能源绿色转型、夯实新型工业化根基的关键支撑。当前,我国能源绿色转型已位居世界前列,新材料产业规模领跑全球,两大产业协同发力,正为建设能源强国、培育新质生产力注入强劲动能。

“十五五”新能源装机比重将超过50%

我国能源绿色转型取得一系列标志性成果。“十五五”时期,新能源产业将从“量的积累”迈向“质的飞跃”,着力构建以新能源为主体的新型电力系统,为建设安全、高效、绿色的能源强国奠定坚实基础。这一转型过程中,先进储能材料、光伏硅材料等新材料的迭代升级,将成为新能源产业提质增效的重要支撑。

2026年政府工作报告指出,制定能源强国建设规划纲要。着力构建新型电力系统,加快智能电网建设,发展新型储能,扩大绿电应用。加强化石能源清洁高效利用。

近日,国家能源局新能源和可再生能源司发布文章《推动“十五五”可再生能源扩量提质、可靠替代》,文章指出,推动“十五五”可再生能源扩量提质、可靠替代,在装机目标方面,衔接2035年全国风电和太阳能发电总装机力争达到36亿千瓦的自主贡献目标,“十五五”新能源装机比重将超过50%,成为电力装机主体。国家能源局敲定“十五五”新能源产业发展目标,为“十五五”时期新能源产业持续快速增长提供了清晰指引和有力保障。

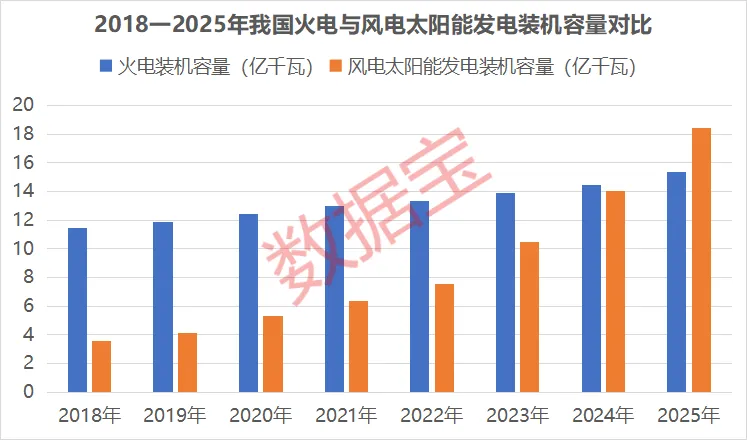

坚实的产业底座支撑宏伟蓝图。截至2025年末,风电、太阳能发电累计并网装机达到18.4亿千瓦,占比达到47.3%,历史性首次超过火电装机规模。相较于国家能源局提出的2035年36亿千瓦的目标,风电、太阳能发电装机容量未来十年仍具备接近翻倍的成长空间。

新型电网平台加速建设

我国新能源装机快速增长,对电网承载与配置能力提出更高要求。为此,国家电网在“十五五”时期将进一步加大投资建设力度,全力支撑新能源高质量发展。

“十五五”时期,国家电网公司固定资产投资预计达到4万亿元,较“十四五”投资增长40%,围绕服务新能源发展,国家电网已发布十项具体举措,明确4万亿投资的重点投向,在增强电网资源配置能力方面,加大电网投入,加强各级电网建设,力争已纳入规划的15项特高压直流尽早投产,跨省区输电能力提升35%。提升新能源承载能力方面,“十五五”持续加大配电网投入,容量增加9亿千伏安以上。

而配电网升级所需的新型导电材料、绝缘材料等,也将为新材料产业带来增量空间。

非电消纳拓展可再生能源利用方向

电网升级有效破解新能源消纳的硬件瓶颈,而非电消纳则进一步拓展绿电应用场景,成为当前新能源发展的重要方向。

新能源非电消纳旨在将绿色电力(如风电、光伏)转化为氢、氨、甲醇等非电形态的能源或化工产品,从而解决新能源电力消纳难题,并推动工业、交通等非电领域的脱碳。

2025年10月,国家发改委发布的《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法(征求意见稿)》明确,可再生能源消费最低比重目标分为可再生能源电力消费最低比重目标和非电消费最低比重目标两类,这是国家层面首次将可再生能源非电消费比重纳入考核。

我国绿色氢氨醇产业快速发展,中国产业发展促进会氢能分会数据库显示,截至2025年末,我国累计规划建设绿色氢氨醇项目约900个(含签约、公布、备案、开工、建成等不同阶段项目),涉及产能近1000万吨/年(氢当量),累计建成项目产能约29万吨/年,位居全球首位。

据证券时报·数据宝统计,A股属于新能源产业的上市公司超过百家,年初以来共有24股获得10家及以上机构关注,大金重工、天顺风能两只风电概念股机构调研家数居前,分别为318家、237家。

大金重工在调研活动中表示,公司不仅是海风核心装备制造商,同样是海工综合服务解决方案系统提供商,已经实现通过延长产业链为下游客户提供如运输、母港、安装等更多服务。

政策赋能新材料产业规模领跑全球

新能源产业的蓬勃发展,为新材料产业提供了广阔需求场景,二者共享政策红利,同为国家重点培育的战略性新兴产业。国家先后出台了《新材料产业发展指南》《“十四五”原材料工业发展规划》《标准提升引领原材料工业优化升级行动方案(2025—2027年)》等政策文件,推动产业高质量发展。

据工信部数据,2024年我国新材料产业总产值已达到8.7万亿元,较“十三五”时期提升73%,连续14年保持两位数增长,稀土功能材料、先进储能材料、超硬材料等一大批新材料规模居世界前列。

工信部已累计推动价值超550亿元新材料产品进入市场,下一步将立足满足重点应用领域现实需求,以材料创新引领产业发展为目标,以先进基础材料、关键战略材料、前沿新材料、“人工智能+材料”为发展方向,全链条推动先进材料上下游协同创新,强化政策统筹、资金扶持、人才供给和要素保障,打造促进新材料研发应用的良好生态,全面提升新材料产业创新能力和发展效能。

新材料产业强劲增长

我国新材料领域企业实力不断增强,产业生态日趋完善,在新能源产业需求的拉动下,企业创新活力持续释放。目前新材料规上企业数量超过2万家,并培育一大批新材料专精特新“小巨人”企业。

资本市场层面,a股市场中所属战略性新兴产业为新材料产业的上市公司达到302家,最新市值超3万亿元。其中,具有专精特新“小巨人”概念(即公司本身或旗下子公司被认定为“小巨人”)的上市公司达194家,占比超过六成。

业绩表现上,新材料产业中的专精特新“小巨人”上市公司显示出强劲的增长势头,194家上市公司营业收入由2020年的1480.17亿元增长至2024年的2704.27亿元,五年间复合增长率达到16.26%,显著高于同期工业整体增速。

据数据宝统计,上述194家新材料产业中的专精特新“小巨人”上市公司中,已有132家公司发布2025年度业绩预告或业绩快报,按业绩快报净利润或业绩预告净利润下限计算,其中40家公司预计归母净利润实现同比增长,12家公司预计扭亏为盈,8家公司预计同比减亏。宏裕包材、南亚新材、聚胶股份预计净利润增幅在100%以上。

宏裕包材预计增幅最高,公司预计2025年度实现归母净利润1843.43万元,同比增长396.55%,根据公司公告,公司重点围绕食品、医药、日化等领域,研发、生产及销售塑料彩印复合膜(袋)、食品级注塑容器及新型包装材料,2025年上半年公司高阻隔铝箔复合膜、袋被认定为“湖北精品”。

东财图解·加点干货

(文章来源:数据宝)

推荐阅读: